Blog Chia Sẻ Kiến Thức Máy tính – Công nghệ & Cuộc sống

Blog Chia Sẻ Kiến Thức Máy tính – Công nghệ & Cuộc sống

Một số bạn vẫn chưa phân biệt được bảo hiểm nhân thọ ( BHNT) và bảo hiểm y tế ( BHYT) khác nhau như thế nào, nên hôm nay mình sẽ có một bài viết phân tích rõ hơn để các bạn có thể hiểu một cách đúng đắn hơn nhé !

Đầu tiên, mình muốn khằng định với các bạn rằng ở mỗi hình thức bảo hiểm thì đều có những ưu và nhược điểm riêng. Một lời khuyên chân thành của mình với các bạn là hãy tham gia cả hai thì mới gọi là đủ và toàn vẹn.

OK ! giờ chúng ta sẽ nói về BHYT trước !

Mục Lục Nội Dung

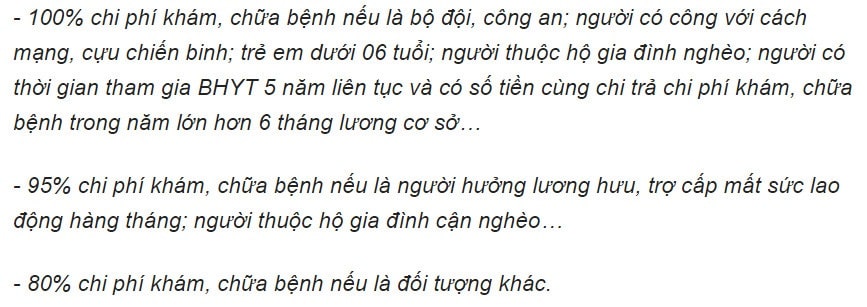

#1. BHYT có những quyền lợi gì?

– Ngoài những đặc điểm trên thì còn phải phân biệt CÙNG TUYẾN và TRÁI TUYẾN để được chi trả theo tỷ lệ phần trăm.

Một điều nữa là BHYT sẽ chi trả trong hạn mục cho phép. Nghĩa là, ví dụ như họ ghi được chi trả tối đa là 100%, nhưng các bạn phải hiểu là 100% trong hạn mục cho phép, chứ không phải 100% trên chi phí thực tế phải trả.

Một số căn bệnh cần dùng thuốc ngoại, hoặc bệnh nhân muốn sử dụng phòng dịch vụ tốt hơn thì sẽ không được chi trả trong các khoản này.

Đây là hạn chế của BHYT, vì thế, khi bị các bệnh nặng cần chi phí điều trị cao thì BHYT sẽ không chi trả được nhiều.

Nhưng nhìn vào thực tế, hầu hết mọi người khi vào bệnh viện, nếu không quá nặng thì cũng không ai muốn sử dụng đến BHYT cả.

Bởi dịch vụ không được ân cần cho lắm và thái độ hỗ trợ của y tá bác sĩ tại đây khiến chúng ta ngầm hiểu rằng: Không nên sử dụng BHYT khi có thể trả được. Một cái nữa là thời gian thủ tục cũng lâu và lằng nhằng hơn so với bình thường. Vậy đấy ^^

Và BHYT thì không có giá trị tích lũy, đóng năm nào là mất năm đó. Cái này thì cũng giống với phần Y TẾ trong gói Bảo hiểm nhân thọ thôi !

#2. Vậy BHNT có gì khác?

Mọi người hay lầm tưởng là BHNT chỉ có nhiệm vụ là chi trả chi phí chữa trị như BHYT, nhưng thật ra hiểu như vậy là chưa đủ đâu các bạn.

Như mình có nói ở những bài viết trước, các bạn có thể hiểu BHNT gồm sản phẩm chính và nhiều sản phẩm phụ khác.

Sản phẩm chính là để bảo vệ tính mạng của người tham gia bảo hiểm chính, chỉ duy nhất một người trên một hợp đồng được đảm bảo về phần tính mạng, còn về sản phẩm phụ thì có thể gắn thêm cho các thành viên khác trong gia đình. Và chức năng của các sản phẩm phụ là rất đa dạng.

Mình lấy một ví dụ:

- Sản phẩm chính bảo vệ tính mạng cho anh A

- Sản phẩm phụ gồm có: Tai Nạn, Bệnh Hiểm Nghèo, Hỗ Trợ Viện Phí, Thẻ Chăm Sóc Sức Khỏe Toàn cầu,…

Đối với sản phẩm tai nạn thì quyền lợi chính là đền bù một khoản tiền theo tỷ lệ phần trăm thương tật có quy định trong hợp đồng cho người tham gia. Người tham gia này có thể là anh A hoặc chị vợ B.

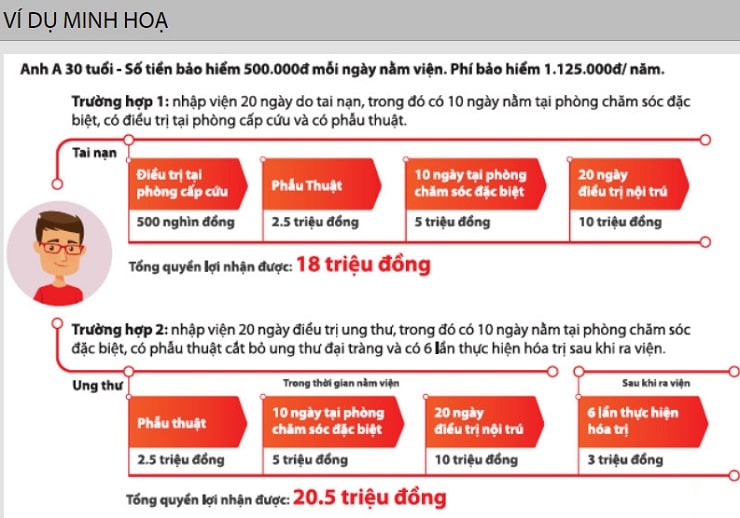

Đối với Hỗ Trợ Viện Phí thì Bảo hiểm nhân thọ sẽ trả thêm tiền cho mỗi ngày nằm viện hoặc phẫu thuật, hoặc cấp cứu…

Một cái hơn nữa của bảo hiểm nhân thọ là hầu hết các công ty bảo hiểm thường liên kết với các bệnh viện tư nhân có cơ sở hạn tầng rất tốt, sạch sẽ và hiện đại.

Hình bên dưới là Hỗ trợ Viện Phí của công ty bảo hiểm Dai-ichi Life:

Tiếp theo, mình sẽ nói về sản phẩm CHĂM SÓC SỨC KHỎE TOÀN CẦU:

Đối với sản phẩm này, mức phí tùy theo mỗi công ty sẽ khác nhau và quyền lợi khác nhau, nhưng hầu hết công ty nào cũng có.

Và điều ưu điểm đặc biệt là khi bạn có sản phẩm này thì chúng ta sẽ không phải lo về chi phí y tế phát sinh nữa, vì hạn mức điều trị khá cao, một số công ty như Dai-ichi sẽ chi trả 100% chi phí thực tế và hạn mức là 1 tỷ cho một căn bệnh/ thương tật.

Và đặc biệt hơn là không cần phân theo tuyến.

Cái này nếu chưa rõ thì bạn có thể trao đổi thêm với bạn tư vấn bảo hiểm cho bạn nha !

Các bạn thấy đó, ngoài việc chi trả chi phí thì BHNT sẽ có một khoản tiền đền bù thiệt hại về tính mạng hay thân thể, bệnh tật. Đây là điểm khác biệt mấu chốt so với BHYT chỉ chi trả phần chi phí trong hạn mục cho phép thôi.

Vậy câu hỏi đặt ra: Nếu BHNT tốt như vậy thì có cần tham gia thêm BHYT nữa không?!

Trả lời cho bạn luôn là: CÓ !

Lý do?: Không phải ai cũng có điều kiện tham gia một gói BHNT đầy đủ toàn bộ hết quyền lợi. Và đôi khi nếu cuộc sống xui rủi, điều trị vượt quá hạn mức cho phép thì lúc này ta có thể dùng BHYT để đỡ được một phần nào đó.

Ngoài ra thì BHNT như là một quỹ tiết kiệm cho bạn, nó không mất đi mà sau này bạn sẽ nhận lại về theo thời gian hợp đồng. Thông thường, sau 10 năm là bạn có thể dừng hợp đồng mà không chịu phí phạt rút hợp đồng sớm.

Nói tóm lại, bạn cần có bảo hiểm để bảo vệ bản thân mình khỏi những rủi ro bất ngờ ập đến. Nếu khả năng chưa cho phép thì vẫn nên có BHYT trước và sau đó đầu từ tham gia BHNT dài lâu để được sử dụng dịch vụ tốt hơn nha các bạn.

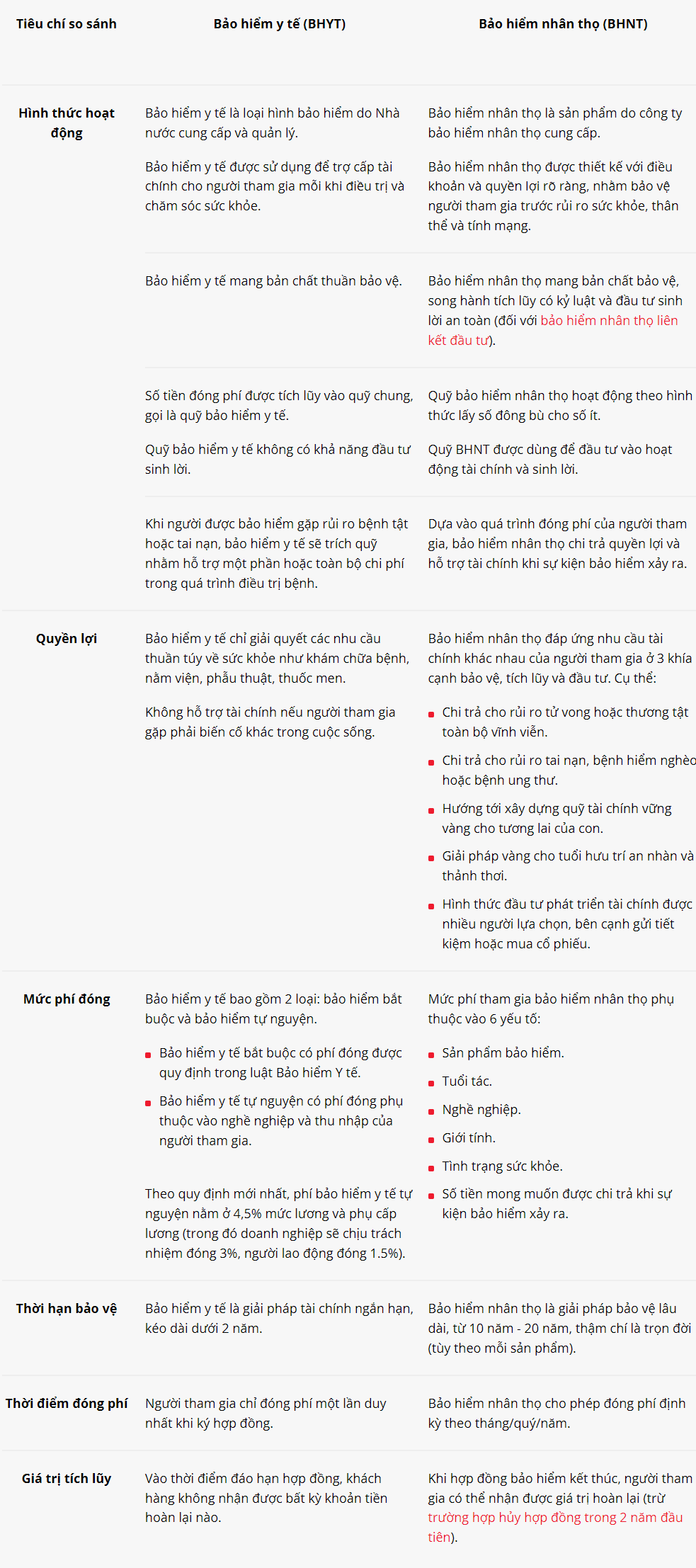

#3. Bảng so sánh sự khác nhau giữa BHYT và BHNT

Mình biết là các bạn cũng lười đọc nên mình sẽ tóm tắt một cách dễ hiểu nhất. Nếu còn thắc mắc điều gì thì cứ comment bên dưới, mình sẽ hỗ trợ trả lời trong thời gian sớm nhất nhé 🙂

CTV: Cao Trần Mỹ Dung (CAD 1992) – Blogchiasekienthuc.com