Blog Chia Sẻ Kiến Thức Máy tính – Công nghệ & Cuộc sống

Blog Chia Sẻ Kiến Thức Máy tính – Công nghệ & Cuộc sống

Bài viết trước thì mình đã nói về thực trạng tín dụng ở Việt Nam qua các câu chuyện về: FE Credit, Mirae Assest, Home Credit.. Nếu bạn đã đọc qua bài viết đó thì chắc có lẽ bạn đã có cái nhìn sơ bộ về “tín dụng tín chấp” là gì rồi đúng không?

Nói một cách đơn giản và dễ hiểu thì khi bạn dùng thẻ tín dụng thì cũng được coi như là bạn đang “vay tín chấp” ở ngân hàng, chỉ khác là khi nào bạn rút tiền mặt/mua trả góp/mua hàng thông qua thẻ thì khi đó bạn mới “chính thức” vay tiền từ ngân hàng mà thôi.

#1. Thẻ tín dụng là giải pháp tài chính tối ưu nhất

Điểm ưu việt của thẻ tín dụng (Credit Card) khi so với khi đi vay tín chấp/trả góp 0% là:

+) Thứ nhất, bạn có thể “vay tiền” mà không bị tính lãi như khi bạn vay tín chấp (với FE Credit hay HomeCredit,…). Đây là một hình thức chi tiêu trước, trả tiền sau như mình đã trình bày với các bạn trong bài viết trước.

Tất nhiên đó là trong trường hợp bạn thanh toán đúng hạn, trong chu kỳ sao kê (tốt nhất là chủ động trước/ngay sau ngày nhận Thông Báo Giao Dịch – TBGD). Thường là bạn sẽ phải trả trong vòng 30 – 45 ngày, nếu vượt quá thời gian này thì bạn sẽ bị tính lãi khá cao.

+) Thứ hai là kì hạn của dạng “vay tín chấp” này bạn hoàn toàn chủ động được, bạn có thể thanh toán ngay trong tháng => hết nợ, hoặc có thể trả dần số tiền phải trả tối thiểu cho đến khi nào hết “khoản vay” thì thôi (dĩ nhiên là tiền lãi sẽ tăng lên).

+) Thứ 3 (không khuyến khích): Bạn có thể rút tiền mặt tại cây ATM (lên đến 90% hạn mức tính dụng), tương tự như việc bạn vay thêm trên khoản vay tín chấp vậy.

Nhưng lưu ý là nếu rút tiền trực tiếp như vậy thì bạn phải chịu phí từ 2% trở lên trên số tiền bạn rút (phí tối thiểu là vài chục nghìn đồng tùy ngân hàng).

NOTE: Như mình đã nói trong bài viết trước, tuyệt đối các bạn không nên rút tiền từ thẻ tín dụng. Bởi bạn có thể sẽ rơi vào bẫy nợ của ngân hàng lúc nào không hay.

Khác với khi đi vay tín chấp/trả góp thông qua các tổ chức tài chính thì bạn phải đăng ký thời hạn cố định (3 tháng cho đến 2 năm hoặc hơn tùy thuộc vào công ty) và phải chịu phí tất toán trước hạn + phí bảo hiểm khoản vay nếu bạn muốn trả hết khoản vay trước hạn.

Số tiền mà bạn có thể giao dịch sẽ phụ thuộc vào hạn mức mà ngân hàng cấp cho bạn – sau khi thẩm định hồ sơ (công việc, thu nhập, tài sản đảm bảo).

Độ uy tín thì dựa trên thông tin CIC (Trung Tâm Thông Tin Tín Dụng Quốc Gia) đánh giá bạn (xem bạn có đang nợ xấu hay không, có trả chậm khoản vay từ tổ chức tín dụng/ngân hàng nào không,…).

+) Thứ 4 là nếu bạn biết sử dụng thẻ tín dụng đúng cách thì thực sự là thẻ tín dụng sẽ nâng tầm con người bạn lên. Cuộc sống của bạn sẽ trở nên hiện đại hơn, 4.0 hơn… và tất nhiên, điểm tín dụng của bạn sẽ được tích lũy dần theo số tiền mà bạn đã chi tiêu trong thẻ.

#2. Các loại thẻ tín dụng phổ biến hiện nay

Trước đây thì các ngân hàng chia làm 2 loại chính là thẻ nội địa và thẻ quốc tế, nhưng hiện nay theo mình tìm hiểu thì chỉ còn Sacombank là còn thẻ tín dụng nội địa, tên đầy đủ là: Thẻ nội địa Napas (Family).

Còn lại thì các ngân hàng lớn như VPBank, Vietcombank, BIDV,… đểu là thẻ quốc tế (VISA, JCB, Mastercard, UnionPay, American Express,…)

Hiện nay thì các loại thẻ phân biệt dựa trên mục đích sử dụng cụ thể của người dùng và hạng thẻ (Chuẩn, Vàng, Titan, Bạch Kim – cái này sẽ dựa trên hạn mức của bạn đăng ký):

+) Thẻ hoàn tiền: Nôm na là khi bạn sử dụng thẻ này để mua đồ thì bạn sẽ nhận được tiền % trả lại, bù vào đó thì phí thường niên khá là cao (VPBank có thẻ StepUp, Sacombank có Visa Platinum Cashback, HSBC có Visa Cash Back, BIDV có Thẻ BIDV Visa Platinum Cashback,…).

Ví dụ như thẻ StepUp của VPBank thì mức hoàn tiền là 5% khi mua đồ online, đi xe Grab, bảo hiểm, 2% cho ăn uống, thanh toán vé xem phim, 0.3% cho chi tiêu khác…

Nói chung là hầu hết các ngân hàng hiện nay đều tích hợp tính năng hoàn tiền vào mọi thẻ từ hạng Vàng cho đến hạng Bạch Kim.

+) Thẻ tích điểm: Khi giao dịch bằng loại thẻ này thì điểm tương ứng với các giao dịch thanh toán sẽ được cộng vào tài khoản.

Và khi ngân hàng triển khai các ưu đãi, khuyến mãi thì bạn có thể dùng điểm này để đổi (VPBank có Thẻ Mastercard MC2 và Mastercard Platinum, Shinhan Bank có thẻ Shinhan Hi-Point/E-Card,…).

+) Thẻ tích dặm bay: Vâng, cái tên đã nói lên tất cả rồi, thẻ này thường đồng thương hiệu với các hãng Vietnam Airlines hoặc Viettravel..

Có nghĩa là bạn sẽ được cộng số dặm bay tương ứng với số tiền mà bạn chi tiêu hàng tháng trong thẻ, còn về phía hãng hàng không thì bạn sẽ được xếp hạng dựa trên tổng số dặm bay để có những ưu đãi như: phòng chờ miễn phí, trả góp 0% vé máy bay,…

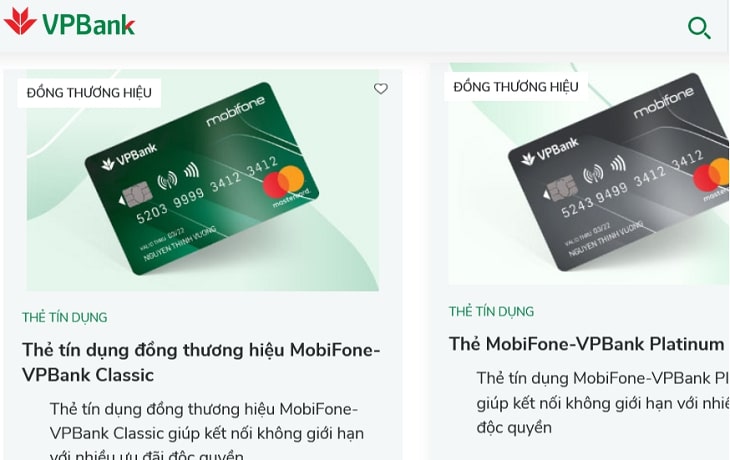

+) Thẻ đồng thương hiệu: Các hãng như Mobifone (VPBank VPMOBI), Lotte Mart (SHINHAN – LOTTE MART), VinShop (Techcombank Visa Vinshop), Shopee (VPBank Shopee Platinum), Tiki (Sacombank Tiki Platinum-TikiCARD) với các ưu đãi tương ứng đến từ nhãn hàng đó.

Ví dụ với thẻ VPMobi hạng Classic của VPBank thì:

- Bạn được tặng 3 điểm/giao dịch 1.000 VNĐ, thêm 1đ khi thanh toán ở nước ngoài hoặc trong ngày sinh nhật.

- Khi thanh toán cước di động trên VPBankOnline bằng thẻ này thì bạn được tặng 20% giá trị thẻ nạp đối với thuê bao trả trước hoặc giảm 8% cho thuê bao trả sau.

Hiện nay, với nhu cầu mua sắm online thì 2 thẻ đồng thương hiệu Shopee của VPBank và Tiki của Sacombank là rất đáng để sở hữu.

Bạn sẽ nhận được các đặc quyền như: giảm giá ship cả năm, hoàn % tiền chi tiêu lên đến 15%, miễn phí thường niên khi đủ doanh số mua hàng, mua sản phẩm từ các hãng nổi tiếng với giá ưu đãi như: Apple, Samsung,…

+) Thẻ rút tiền mặt: Bạn có thể rút tiền mà không mất phí/ hoặc phí rất thấp (từ 0.1%, phí tối thiểu 5.000 VNĐ) và bạn có thể rút nhiều lần thay vì phải trả phí % cho mỗi lần rút như các loại thẻ khác (phí thường là 2%, thu tối thiểu từ 50-100 ngàn).

Ví dụ: VPBank có thẻ NO.1, BIDV có thẻ BIDV Visa Smile, Sacombank có Thẻ nội địa Napas (Family),…

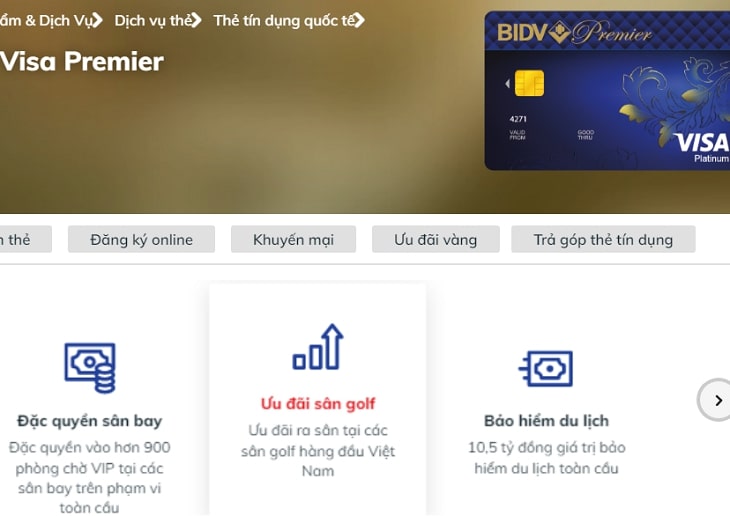

+) Thẻ “Siêu cấp VIP Pro” (hạng Infinite, Platinum Premier, Platinum Priority): Đây là loại thẻ dành cho giới nhà giàu, thu nhập tháng từ 50 triệu hoặc có gửi tiết kiệm nhà bank vài tỷ.

Mình có dịp trải nghiệm sơ sơ thẻ này trong giấc mơ như sau 🙂

- Được tặng hàng nghìn dặm bay, dành cho bạn nào biết “cân đẩu vân” của Tôn Ngộ Không.

- Miễn phí lượt chơi Golf/Spa hàng tháng

- Phòng chờ VIP tại sân bay, có đội ngũ hỗ trợ thủ tục hải quan khi du lịch..

- Nhận gói bảo hiểm du lịch toàn cầu ~10 tỷ….

#3. Mở thẻ Online hoàn toàn 100% với VIB Bank

Đây không phải là mình quảng cáo, giật tít nha các bạn.

Đa phần các ngân hàng đều có chính sách mở thẻ online, nhưng các bạn nên nhớ đó đơn giản chỉ là tư vấn online (không phải là họ sẽ phát hành thẻ dùng được ngay), trang web “quảng cáo” đó thường là một form/biểu mẫu cho bạn để lại thông tin cho ngân hàng mà thôi.

Và sau đó, nhân viên ngân hàng sẽ gọi điện tư vấn, tìm hiểu tình hình tài chính của bạn để gợi ý loại thẻ tín dụng phù hợp cũng như các giấy tờ bạn phải chuẩn bị cho bước tiếp theo.

Cuối cùng là bạn sẽ phải mang các giấy tờ liên quan như:

CMND/CCCD, Sổ hộ khẩu, Hợp đồng lao động + Sao kê lương 3 tháng gần nhất (hoặc Sổ tiết kiệm nếu bạn không có đủ giấy tờ chứng minh thu nhập),… đến chi nhánh ngân hàng để họ kiểm tra rồi thẩm định.

Nếu hồ sơ của bạn được duyệt, bạn sẽ được hẹn khoảng một tuần sau đến ký và nhận thẻ để sử dụng.

Đấy, bạn thấy quy trình làm thẻ online như vậy có nhanh như bạn nghĩ không?

Tuy nhiên, vẫn có 1 số ngân hàng cho phép mở thẻ tín dụng online 100% theo đúng nghĩa đen.

Sau một thời gian tìm hiểu các ngân hàng thì mình thấy VIB Bank đang đi tiên phong trong việc ứng dụng công nghệ để xét duyệt hồ sơ mở thẻ tự động trong việc: Định danh online, đánh giá điểm tín dụng tự động thông qua CIC, TrustingSocial và nhận diện số e-KYC.

=> Việc này sẽ giúp giảm thiểu thời gian xử lý hồ sơ, cũng như là để nâng cao mức độ chính xác, do đó VIB mới tự tin để tự động hóa quy trình này thông qua hình thức online trên nền tảng web.

Nếu bạn là khách hàng của True Money thì cũng có thể mở thẻ đồng thương hiệu VIB TrueCard ngay trên app với quy trình hoàn toàn online (mình đảm bảo là trên dưới 80% online, cùng lắm thì sẽ có nhân viên gọi điện xác nhận thêm thôi).

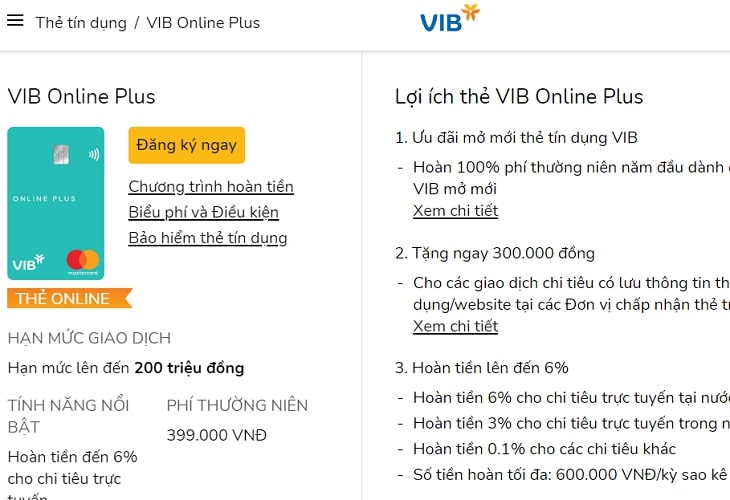

Lưu ý với các bạn là để có được sự nhanh chóng khi mở thẻ OnlinePlus/TrueCard này thì bù lại lãi suất và phí thường niên sẽ cao hơn một chút so với các ngân hàng mở thẻ theo cách truyền thống.

Nhưng các bạn đừng lo, vì thẻ này được miễn phí thường niên năm đầu, thẻ có hạn mức lên đến 200 triệu đi kèm lợi ích hoàn tiền lên đến 6% cho chi tiêu qua mạng + gói bảo hiểm giao dịch, và những ưu đãi không hề kém cạnh các ngân hàng khác..

#4. Tóm tắt về các loại thẻ tín dụng ở Việt Nam

Sau đây là những kiểu phân loại thẻ mà bạn sẽ gặp khi tìm hiểu về việc mở thẻ.

4.1. Phân loại thẻ tín dụng theo hạng thẻ

- Hạng chuẩn: Hạn mức từ 10 – 50 triệu. Điều kiện mở thẻ là bạn phải có mức thu nhập ít nhất 4.5 triệu/tháng.

- Hạng vàng: Hạn mức từ 50 – 200 triệu. Điều kiện mở thẻ là bạn phải có mức thu nhập ít nhất 8 triệu/tháng.

- Hạng bạch kim: Hạn mức từ 50 – hàng tỷ đồng. Điều kiện mở thẻ là bạn phải có mức thu nhập ít nhất 20 triệu/tháng.

4.2. Phân loại thẻ tín dụng theo thương hiệu

Đa số các ngân hàng VN hiện nay đều kết hợp với tổ chức thanh toán thẻ trên thế giới để phát hành thẻ tín dụng theo thương hiệu của tổ chức đó. Ví dụ như:

- Thẻ tín dụng Visa

- Thẻ tín dụng MasterCard

- Thẻ tín dụng JCB

- Thẻ American Express

- Thẻ Discover

4.3. Phân loại thẻ tín dụng theo mục đích sử dụng

- Thẻ tín dụng hoàn tiền

- Thẻ tín dụng tích điểm

- Thẻ tín dụng tích dặm bay

- Thẻ tín dụng rút tiền…

4.4. Phân loại thẻ tín dụng theo đối tượng sử dụng

- Thẻ tín dụng cá nhân: Thẻ này sẽ được các cá nhân đăng ký khi họ có nhu cầu sử dụng.

- Thẻ tín dụng doanh nghiệp: Thẻ này sẽ được phát hành cho các công ty, doanh nghiệp. Thường thì thẻ này sẽ được phát hành ủy quyền cho một cá nhân (bất kỳ ai) trong doanh nghiệp đó, nhưng thường là Tổng giám đốc, Giám đốc tài chính…

Đọc thêm:

- Tìm hiểu về hình thức mua hàng trả góp 0%: Rất dễ hiểu !

- “50 sắc thái” tín dụng ở Việt Nam: FE Credit, HomeCredit..

- Hướng dẫn tạo thẻ MasterCard ảo để thanh toán online và quốc tế

#5. Lời kết

Chưa bao giờ các “startup” có cơ hội tiếp cận với những nguồn tài chính “sạch” và ưu đãi như năm 2021 này, cho dù Covid và bão lũ đã để lại những hậu quả không hề nhỏ cho nền kinh tế.

Các ngân hàng cạnh tranh nhau cho ra những giải pháp tài chính sáng tạo với lãi suất hợp lí, chưa kể nhà nước đang có những chính sách cứu trợ nền kinh tế và hỗ trợ khởi nghiệp mạnh mẽ.

Các hoạt động “tín dụng đen” không còn đất sống khi pháp luật được thắt chặt, nhận thức người dân cũng đã tăng lên, đi kèm với đó là sự hỗ trợ của truyền thông trong việc tuyên truyền và tố giác ngăn chặn,…

Vậy nên các startup có mô hình kinh doanh sáng tạo, hiệu quả và biết cách kết hợp với công nghệ để nâng cao chất lượng sản phẩm nữa thì nguồn vốn từ tín dụng thế chấp/tín chấp sẽ giúp các “sếp” như “hổ mọc thêm cánh”, nhân đây thì mình cũng chúc các bạn khởi nghiệp thành công nhé 😀

Các bạn hãy nhớ theo dõi bài viết sau vì mình sẽ nói về những lưu ý/ nhầm lẫn thường gặp khi sử dụng thẻ tín dụng, để tránh biến nó trở thành “con dao 2 lưỡi”, làm gánh nặng tài chính cho bạn nha !

CTV: Dương Minh Thắng – Blogchiasekienthuc.com